出品:新浪財經(jīng)上市公司研究院

2026年1月8日,湖南西子健康集團股份有限公司(以下簡稱“西子健康”)正式向港交所主板遞交上市申請,中信證券擔任獨家保薦人,募集資金主要用于提升品牌價值及強化品牌權(quán)益、擴大與品牌大使及達人的合作、精準內(nèi)容開發(fā)及針對性營銷部署等;用于產(chǎn)品研發(fā)及加強創(chuàng)新能力;用于擴張銷售渠道及分銷網(wǎng)絡(luò);用于加強數(shù)字化能力,進一步發(fā)展供應(yīng)鏈系統(tǒng)等。

西子健康于2021年推出首個自有品牌“fiboo”,實現(xiàn)從“幫別人賣貨”到“經(jīng)營自有品牌”大轉(zhuǎn)變,自此進入快速發(fā)展期,年收入從2023年的14.47億元增至2025年前三季度的16.09億元,毛利率更在兩年多時間內(nèi)從44.4%攀升至59.5%。然而,營收高速擴張的同時,西子健康在經(jīng)營上還存在諸多潛在風險影響公司資本之路,使得其可否成功登陸港交所充滿未知。

一方面,公司產(chǎn)品銷售高度依賴線上渠道,確切來說是抖音平臺。對于抖音過度依賴,也使得西子健康營銷費用持續(xù)上升,從2023年的約4.73億元增至2025年前三季度的7.56億元,銷售費用率更是32.7%增至47%。相比較之下,公司研發(fā)投入甚微,2025年前三季度研發(fā)費用率不足1%。另一方面,公司多品類生產(chǎn)依靠代工,于最后實際可行日期,西子健康僅在湖南長沙市有一座生產(chǎn)設(shè)施。

線下渠道營收占比僅1.1%、高度依賴抖音平臺“重營銷、輕研發(fā)”營銷費用率增至47%

西子健康成立于2007年,最初以代理運動營養(yǎng)品業(yè)務(wù)為主,曾服務(wù)過肌肉科技、諾特蘭德等數(shù)十個品牌。在此期間,公司積累了豐富的產(chǎn)品運營和消費者洞察經(jīng)驗。真正的戰(zhàn)略轉(zhuǎn)折點發(fā)生在2021年,公司推出首個自有品牌“fiboo”,精準切入女性運動營養(yǎng)市場,標志著其從“幫別人賣貨”轉(zhuǎn)向“經(jīng)營自有品牌”。此后,公司開啟了品牌矩陣的快速擴張:2022年推出輕食品牌“谷本日記”,2024年推出專業(yè)運動營養(yǎng)品牌“FoYes”,2025年又推出面向Z世代的潮流品牌“HotRule”。

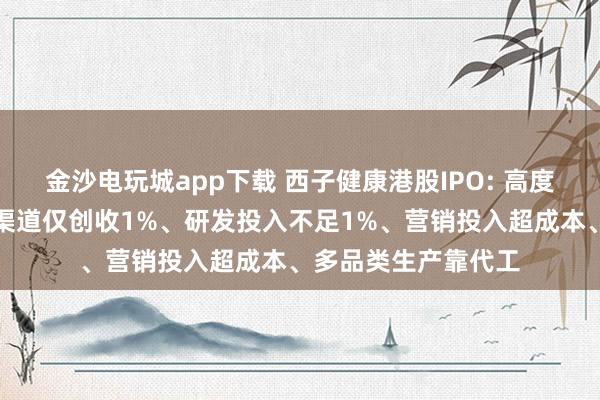

據(jù)公司招股書,西子健康年收入從2023年的14.47億元增至2025年前三季度的16.09億元,毛利率更在兩年多時間內(nèi)從44.4%攀升至59.5%。另外,西子健康位列中國運動營養(yǎng)食品行業(yè)第三大企業(yè),市場份額為4.5%。公司2022-2024年,按運動營養(yǎng)食品產(chǎn)品的零售額計,是前五大品牌中復合增長率最快的品牌,2022-2024年運動營養(yǎng)食品零售額復合年增長率為213.7%。

值得關(guān)注的是,西子健康亮眼的財務(wù)數(shù)據(jù)背后,深度依賴線上渠道,更確切的說是重度依賴抖音平臺。據(jù)公司招股書,金沙電玩城app下載線上渠道收入占比超95%,2023、2024年及2025年前三季度,公司線上渠道營收占比分別為99.4%、98.9%及98.9%;同期線下渠道占比僅為0.6%、1.1%及1.1%。

在線上渠道中,抖音平臺對公司的貢獻尤為突出,收入占比從2023年的45.5%增至2025年前三季度的62.8%。這種高度集中的渠道結(jié)構(gòu)也帶來了顯著的系統(tǒng)性風險。公司也在招股書中坦言,如果與主要電商平臺的合作關(guān)系惡化或平臺服務(wù)中斷,將對經(jīng)營造成重大不利影響。

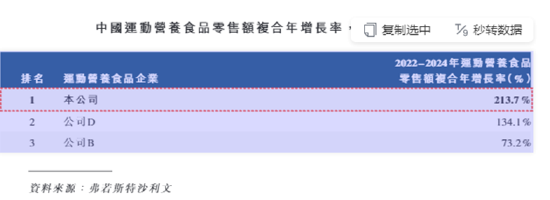

對于抖音過度依賴,也使得西子健康營銷費用持續(xù)上升。在電商紅利減退、平臺流量成本持續(xù)高企的背景下,為維持GMV排名和曝光度,公司必須持續(xù)進行“飽和式”內(nèi)容營銷和流量購買。在公司2024年前五大供應(yīng)商列表中,第一大供應(yīng)商“供應(yīng)商C”采購的即為推廣服務(wù),當年采購額為3.72億元,占公司采購總額的28.3%。

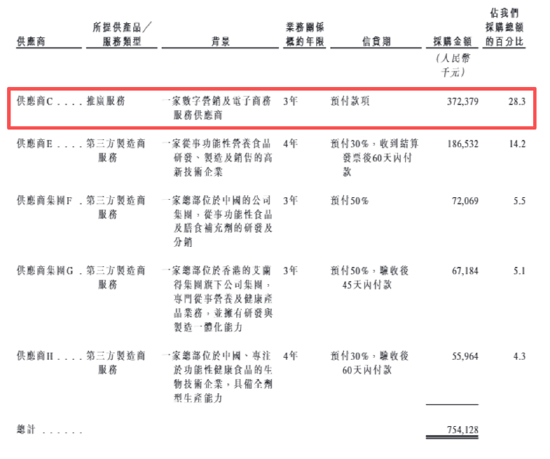

西子健康的營銷開支同樣是持續(xù)攀升,從2023年的約4.73億元增至2025年前三季度的7.56億元,銷售費用率更是32.7%增至47%。相比之下,公司的研發(fā)開支甚至不足營銷投入的一個零頭。2023年、2024年及2025年前三季度,西子健康的研發(fā)開支分別約為669.5萬元、1212.2萬元及1172.9萬元,研發(fā)開支占收入比重分別為0.5%、0.7%和0.7%。

西子健康多品類生產(chǎn)靠代工、向前五大供應(yīng)商采購占比45%

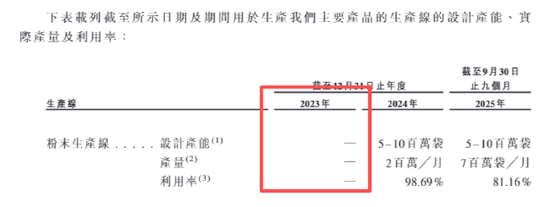

在產(chǎn)品生產(chǎn)方面,西子健康采用混合生產(chǎn)模式。于最后實際可行日期,西子健康僅在湖南長沙市有一座生產(chǎn)設(shè)施,主要用于配方研發(fā)、樣品測試、實驗室測試及特定產(chǎn)品類別的制造。2023年該生產(chǎn)線還未投入生產(chǎn),2024年及2025年前三季度產(chǎn)能分別為200萬袋/月,700萬袋/月,產(chǎn)能利用率分別為98.69%、81.16%。

除此之外,公司軟糖、蛋白粉及其他運動營養(yǎng)及功能性食品主要委聘第三方制造商生產(chǎn)。這種輕資產(chǎn)的運營模式,在短期內(nèi),可以降低公司資本投入,特別是能節(jié)省可觀的固定資產(chǎn)投入,從而提升資本回報率。然而,長期來看,輕資產(chǎn)企業(yè)將生產(chǎn)這一命脈掌握在眾多外部制造商手中,加大了持續(xù)經(jīng)營的不確定,對設(shè)計研發(fā)、品牌營銷等無形資產(chǎn)的要求大幅提升。

其中,持續(xù)經(jīng)營不確定性主要體現(xiàn)在合約制造商無法保證產(chǎn)能、質(zhì)控不過關(guān)、延遲交付產(chǎn)品至倉庫、制造成本增加導致公司毛利率下降等。就像公司在招股書中提及的那般,“我們無法完全控制我們供應(yīng)商所供應(yīng)制成品的品質(zhì),亦無法完全控制其制造及包裝過程。倘供應(yīng)商在各自的加工過程中出現(xiàn)品質(zhì)問題(如污染或摻假)或合規(guī)問題,或其業(yè)務(wù)因此暫停,我們的業(yè)務(wù)運營將受到不利且嚴重干擾。”

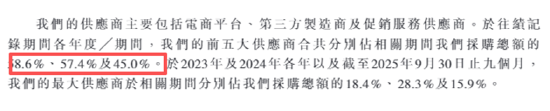

招股書顯示,2023年、2024年及2025年前三季度,公司向前五大供應(yīng)商采購占總采購額的58.6%、57.4%、45%,供應(yīng)商主要包括推廣服務(wù)提供商、第三方制造商及平臺服務(wù)商等。

備案號:

備案號: